Des de l’any 2015 han existit diferents pronunciaments del Tribunal Suprem per tal de definir una doctrina especifica i concreta sobre la determinació del caràcter usurari de les targetes revolving; sent a destacar, entre ells, la recent Sentència núm. 258/2023 de 15 de febrer d’aquest any, que estableix que en aquells casos en què existeixi una diferència de sis punts entre la Taxa Anual Efectiva (TAE) i la Taxa Efectiva Definició Restringida (TEDR), el tipus d’interès ha de considerar-se usurari; sempre que el valor del TEDR a què es fa referència sigui igual o superior al 15%

Davant aquest paradigma, juga un paper decisiu conèixer si existeix o no una distorsió entre les magnituds que són objecte de comparació (TAE i TEDR) per determinar el caràcter usurari d’un contracte de finançament en la modalitat revolving, ja que això afectarà en l’aplicació o no d’una reducció del valor TAE per corregir o contrarestar l’efecte generat per l’eventual distorsió de les magnituds indicades (TAE i TEDR).

Com és sabut, la Taxa Anual Efectiva (TAE) és aquella que s’obté computant el tipus interès nominal i les despeses connexes que es vinculen a un determinat producte financer, capitalitzant o actualitzat tot això de forma composta i anual. Així mateix, cal assenyalar que, segons l’article 32 de la Llei de Contracte de Crèdit al consum no es vinculen al càlcul de la TAE, les despeses connexes voluntàries, com segurs i/o dipòsits.

En l’altre extrem de la comparació indicada, es troba la magnitud Tipus Efectiu Definició Restringida (TEDR), que és “exclusivament el component de tipus d’interès de la TAE, segons es defineix en la norma vuitena de la Circular 8/1990, de 7 de setembre, sobre transparència de les operacions i protecció de la clientela, el TEDR d’una operació serà igual al tipus d’interès anualitzat que iguali en qualsevol data el valor actual dels efectius, exclosos les despeses, rebuts, o a rebre, amb el dels lliurats, o a lliurar, durant l’operació, i es calcularà com la TAE excloent les despeses connexes, com ara les primes per segurs d’amortització, i les comissions que compensin costos directes relacionats, segons es defineixen en l’apartat 3 de la norma trenta-vuitena de la Circular 4/2004” (Norma tercera de Circular 1/2010, de 27 de gener, del Banc d’Espanya, a entitats de crèdit).

Com a conseqüència de l’anterior, s’identifica una diferència en la composició comparada de les magnituds TAE i TEDR, doncs, encara que el TEDR part de la TAE, exclou en el seu càlcul les despeses connexes, com ara primes de segurs. Aquesta és l’única causa que pot generar una eventual distorsió entre TAE i TEDR. Per això, si no es vinculen despeses connexes al còmput del TEDR, la TAE s’haurà calculat sota els mateixos components que el TEDR.

Davant la impossibilitat de determinar les partides de cost exactes que han sigut aplicables per calcular la TAE d’un producte financer concret, s’ha d’acudir a la magnitud “Tipus d’Interès Nominal ” (TIN). Aquesta magnitud, consta únicament pel tipus interès simple. És a dir, la seva fórmula de càlcul no té en compte cap altre cost diferent a l’interès simple.

És per això que si la conversió del Tipus d’interès Nominal (TIN) a Tipus interès Anual Equivalent (TAE) llança el mateix resultat, és evident que la TAE es va obtenir sense aplicar cap despesa connexa en el seu càlcul. Això, al seu torn, constata la inexistència de distorsió entre les magnituds TAE i TEDR, atès que ha desaparegut l’única diferència haguda entre les mateixes.

Abans de procedir a efectuar una demostració, s’ha de recordar que el TIN és un tipus interès simple que liquida els interessos que es generen en cada període (mensual), mentre que la TAE capitalitza els interessos meritats en cada període fins que es liquiden al final de l’any natural.

En conseqüència, hem d’obtenir el tipus d’interès en aquella periodicitat en què es liquiden els interessos; sent freqüentment mensual. Amb això s’obté aquella dada anterior comuna abans que es generi la diferenciació entre aquestes magnituds (TIN i TAE).

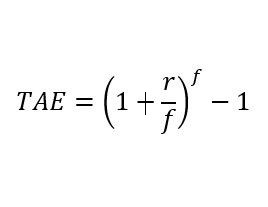

Una vegada obtingut el tipus d’interès en la periodicitat concreta, es prossegueix amb la capitalització del mateix en l’espai temporal d’un any natural; sent-li d’aplicació i matisació la fórmula següent:

On:

- r, és el tipus interès nominal (mensual, semestral…)

- f, freqüència de pagaments/cobraments d’interessos: 12 (mensual).

P.ex. premisses 24% TIN i 26,82% TAE. El tipus interès simple mensual és del 2%. D’aquesta manera ha d’aplicar-se la fórmula següent:

Com S’observa en el cas plantejat, la composició del TIN i la TAE és homogènia, en tant quant representen el mateix valor. Per tant, es pot concloure que en aquest supòsit la TAE no reflecteix cap despesa connexa, tenint en compte exactament els mateixos components que el TEDR. En conclusió, no existeix distorsió alguna entre ambdues magnituds.

* Afegir que l’anterior pot ser objecte de verificació a través de la calculadora de la TAE del Banc d’Espanya

")