Desde el año 2015 han existido distintos pronunciamientos del Tribunal Supremo a fin de definir una doctrina especifica y concreta sobre la determinación del carácter usurario de las tarjetas revolving; siendo a destacar, entre ellos, la reciente Sentencia núm. 258/2023 de 15 de febrero de este año, que establece que en aquellos casos en que exista una diferencia de seis puntos entre la Tasa Anual Efectiva (TAE) y la Tasa Efectiva Definición Restringida (TEDR), el tipo de interés debe considerarse usurario; siempre y cuando el valor del TEDR de referencia sea igual o superior al 15%

Ante este paradigma, juega un papel decisivo conocer si existe o no una distorsión entre las magnitudes que son objeto de comparación (TAE y TEDR) para determinar el carácter usurario de un contrato de financiación en la modalidad revolving, pues ello afectará en la aplicación o no de una reducción del valor TAE para corregir o contrarrestar el efecto generado por la eventual distorsión de las magnitudes indicadas (TAE y TEDR).

Como es sabido, la Tasa Anual Efectiva (TAE) es aquella que se obtiene computando el tipo interés nominal y los gastos conexos que se vinculan a un determinado producto financiero, capitalizando o actualizado todo ello de forma compuesta y anual. Asimismo, es preciso señalar que, según el artículo 32 de la Ley de Contrato de Crédito al Consumo no se vinculan al cálculo de la TAE, los gastos conexos voluntarios, como seguros y/o depósitos.

En el otro extremo de la comparación indicada, se encuentra la magnitud Tipo Efectivo Definición Restringida (TEDR), que es “exclusivamente el componente de tipo de interés de la TAE, según se define en la norma octava de la Circular 8/1990, de 7 de septiembre, sobre transparencia de las operaciones y protección de la clientela, el TEDR de una operación será́ igual al tipo de interés anualizado que iguale en cualquier fecha el valor actual de los efectivos, excluidos los gastos, recibidos, o a recibir, con el de los entregados, o a entregar, a lo largo de la operación, y se calculará como la TAE excluyendo los gastos conexos, tales como las primas por seguros de amortización, y las comisiones que compensen costes directos relacionados, según se definen en el apartado 3 de la norma trigésima octava de la Circular 4/2004” (Norma tercera de Circular 1/2010, de 27 de enero, del Banco de España, a entidades de crédito).

A resultas de lo anterior, se identifica una diferencia en la composición comparada de las magnitudes TAE y TEDR, pues, aunque el TEDR parte de la TAE, excluye en su cálculo los gastos conexos, tales como primas de seguros. Esta es la única causa que puede generar una eventual distorsión entre TAE y TEDR. De ahí que, si no se vinculan gastos conexos al cómputo del TEDR, la TAE se habrá calculado bajo los mismos componentes que el TEDR.

Ante la imposibilidad de determinar las partidas de coste exactas que han sido de aplicación para calcular la TAE de un producto financiero concreto, se debe acudir a la magnitud “Tipo de Interés Nominal” (TIN). Esta magnitud, se compone únicamente por el tipo interés simple. Es decir, su fórmula de cálculo no contempla ningún otro coste distinto al interés simple.

Es por ello que si la conversión del Tipo de interés Nominal (TIN) a Tipo interés Anual Equivalente (TAE) arroja el mismo resultado, es evidente que la TAE se obtuvo sin aplicar ningún gasto conexo en su cálculo. Ello, a su vez, constata la inexistencia de distorsión entre las magnitudes TAE y TEDR, toda vez que ha desaparecido la única diferencia habida entre las mismas.

Antes de proceder a efectuar una demostración, se debe recordar que el TIN es un tipo interés simple que liquida los intereses que se generan en cada periodo (mensual), mientras que la TAE capitaliza los intereses devengados en cada periodo hasta que se liquidan al final del año natural.

En consecuencia, debemos obtener el tipo de interés en aquella periodicidad en que se liquidan los intereses; siendo frecuentemente mensual. Con ello se obtiene aquel dato anterior común antes de que se genere la diferenciación entre dichas magnitudes (TIN y TAE).

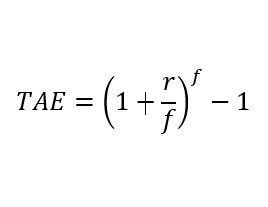

Una vez obtenido el tipo de interés en la periodicidad concreta, se prosigue con la capitalización del mismo en el espacio temporal de un año natural; siéndole de aplicación y matización la fórmula siguiente:

Donde:

- r, es el tipo interés nominal (mensual, semestral…)

- f, frecuencia de pagos/cobros de intereses: 12 (mensual).

P. ej. premisas 24% TIN y 26,82% TAE. El tipo interés simple mensual es del 2%. De este modo debe aplicarse la fórmula siguiente:

Como se observa en el caso planteado, la composición del TIN y la TAE es homogénea, en tanto en cuanto representan el mismo valor. Por tanto, se puede concluir que en este supuesto la TAE no refleja ningún gasto conexo, contemplando exactamente los mismos componentes que el TEDR. En conclusión, no existe distorsión alguna entre ambas magnitudes.

* Añadir que lo anterior puede ser objeto de verificación a través de la calculadora de la TAE del Banco de España.

")